Dal punto di vista economico il 2011 è stato l'ennesimo anno terribile dopo una prima decade di III millennio obiettivamente difficile. La situazione è stata particolarmente difficile soprattutto perché la crisi economica che aveva colpito nel 2008 le banche statunitensi è arrivata anche alle banche europee, e questo ha prodotto qualche problema ai debiti statali o governativi, in particolare quelli di paesi particolarmente deboli da quel punto di vista, come ad esempio la Grecia, la Spagna o l'Italia. In particolare questi ultimi due paesi sono stati sotto gli occhi degli osservatori soprattutto per il loro legame con Francia e Germania: insieme questi 4 paesi possono essere considerati come i motori dell'Europa, sia nel bene (a quanto pare i primi due) sia nel male (soprattutto gli altri due).

Riguardo la crisi, però, la BBC ha pubblicato on-line una interessante infografica con un po' di grafici, e il primo, legato al costo del prestito, sembra proprio confermare la direzione di una Europa spaccata tra Germania e Francia da un lato e Italia e Spagna dall'altro: Se però andiamo ad esaminare il dettaglio sulla crescita del debito nei quattro paesi, ci rendiamo conto non solo che le distanze tra queste due Europe non sono poi così grandi, ma che, nonostante le grandissime responsabilità della seconda repubblica, ad essere cresciuto in tutti e quattro i paesi è soprattutto il debito privato:

Se però andiamo ad esaminare il dettaglio sulla crescita del debito nei quattro paesi, ci rendiamo conto non solo che le distanze tra queste due Europe non sono poi così grandi, ma che, nonostante le grandissime responsabilità della seconda repubblica, ad essere cresciuto in tutti e quattro i paesi è soprattutto il debito privato:

In questo senso le responsabilità della Francia crescono e non di poco, tanto che nel complesso potrebbe tranquillamente essere considerata la seconda fonte della crisi europea.

In questo senso le responsabilità della Francia crescono e non di poco, tanto che nel complesso potrebbe tranquillamente essere considerata la seconda fonte della crisi europea.

Inoltre il fatto che dei quattro è in Germania che il debito governativo è cresciuto più di tutti sembrerebbe suggerire che il problema, a differenza di quanto non si possa sostenere come libertari, non sia originato per nulla dai governi e dagli stati, ma dal settore privato. La Germania, però, ha due forti differenze rispetto agli altri tre paesi che la avvicinano soprattutto alle democrazie nord-europee: innanzitutto un peso dei politici sulla vita dei cittadini inferiore rispetto agli altri tre paesi, e questo alleggerisce sicuramente gli effetti della democrazia (e di qualunque altra forma di governo, per estensione) sulla vita quotidiana, e poi un minore costo del lavoro: E questo, in effetti, ci riporta alle responsabilità dei governi, perché sono proprio questi che decidono il peso del costo del lavoro sul reddito nazionale. Potrei provare a immaginare cosa sarebbe la Germania se il costo del lavoro non solo fosse ulteriormente inferiore, ma addirittura assente, però non è il caso, soprattutto se abbiamo di fronte un esempio evidente a tutti: gli operatori finanziari. Ognuno di loro, ognuno dei componenti, soprattutto quelli piccoli, del così detto signor mercato, hanno un costo del lavoro decisamente molto più basso e in questi anni sono riusciti a prosperare nonostante la crisi. Il problema è che al tempo stesso ne sono anche la causa, non solo scatenante, ma anche del suo apparentemente incontrollabile aggravarsi.

E questo, in effetti, ci riporta alle responsabilità dei governi, perché sono proprio questi che decidono il peso del costo del lavoro sul reddito nazionale. Potrei provare a immaginare cosa sarebbe la Germania se il costo del lavoro non solo fosse ulteriormente inferiore, ma addirittura assente, però non è il caso, soprattutto se abbiamo di fronte un esempio evidente a tutti: gli operatori finanziari. Ognuno di loro, ognuno dei componenti, soprattutto quelli piccoli, del così detto signor mercato, hanno un costo del lavoro decisamente molto più basso e in questi anni sono riusciti a prosperare nonostante la crisi. Il problema è che al tempo stesso ne sono anche la causa, non solo scatenante, ma anche del suo apparentemente incontrollabile aggravarsi.

Ad essere veramente pignoli, però, il vero problema di questa crisi potrebbe essere non tanto la dinamica interna della rete economica, ma la sua struttura: Per provare a capire qualcosa in maniera il più sistematica possibile, Stefania Vitali, James Glattfelder e Stefano Battiston, tre ricercatori svizzeri, hanno utilizzato la topologia e la matematica delle reti per esaminare la rete economica globale(1). Iniziamo con la rete: dove $W_{ij}$, numeri reali del valore compreso tra 0 e 1, rappresentano la percentuale di azioni dell'azienda $j$ possedute dall'azionista $i$, ovvero all'interno di una rete rappresentano il peso con il quale sono collegati uno con l'altro i nodi della rete stessa. Ora, detto $v_j$ il valore economico dell'azienda $j$, $W_{ij} v_j$ è la quota dell'azionista i nel caso di connessione diretta, mentre $W_{ij} W_{jl} v_l$ è la quota nel caso di connessione indiretta.

dove $W_{ij}$, numeri reali del valore compreso tra 0 e 1, rappresentano la percentuale di azioni dell'azienda $j$ possedute dall'azionista $i$, ovvero all'interno di una rete rappresentano il peso con il quale sono collegati uno con l'altro i nodi della rete stessa. Ora, detto $v_j$ il valore economico dell'azienda $j$, $W_{ij} v_j$ è la quota dell'azionista i nel caso di connessione diretta, mentre $W_{ij} W_{jl} v_l$ è la quota nel caso di connessione indiretta.

Dal punto di vista matematico possiamo scrivere delle quantità dello stesso genere se al peso $W_{ij}$ sostituiamo il controllo $C_{ij}$, ovvero una quantità reale in grado di pesare il controllo che l'azionista $i$ ha sull'azienda $j$. In questo caso, però, si porta a 0 il controllo nel caso indiretto, quindi se vogliamo capire quanto strettamente una rete è controllata dagli azionisti, i controlli indiretti non sono necessari. Il controllo della rete $c_i^{net}$ dell'azionista $i$ è quindi dato dalla formula \[c_i^{net} = \sum_j C_{ij} v_i + \sum_j C_{ij} c_j^{net}\] La presenza dei collegamenti indiretti, comunque, potrebbe essere la fonte del grande potere di controllo posseduto da alcuni azionisti.

Ad ogni modo la rete economica esaminata dai ricercatori è caratterizzata dai seguenti numeri: 600508 nodi e 1006987 collegamenti.

La topologia, però, entra in campo prima di iniziare con il vero e proprio calcolo del controllo. Ora possiamo esaminare la rete dall'otticadella connettività: in questo modo possiamo rappresentarla come un insieme di piccoli componenti connessi uno con l'altro, mentre i raggruppamenti più grandi contengono i pochi componenti che posseggono il reddito maggiore. Una rete di questo genere presenta, nell'ottica economica dell'articolo dei ricercatori di Zurigo, due caratteristiche topologiche interessanti. Innanzitutto c'è l'abbondanza di cicli di lunghezza due (mutue partecipazioni) o superiore. Questo genere di strutture sembrano legate con strategie anti-acquisizione, di riduzione dei costi delle transazioni, di condivisione del rischio, di incremento dei gruppi di interesse(2).

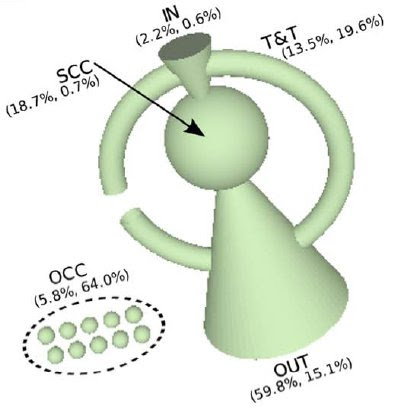

La seconda caratteristica è la presenza, all'interno degli agglomerati più grossi, di un unico componente fortemente connesso. Una struttura di questo genere è, in gergo tecnico, detta a farfallino(3): In una struttura del genere i 3/4 circa della ricchezza restano nelle mani dei componenti del nucleo e quindi induce a una concentrazione della ricchezza. A questo proposito il gruppo di ricercatori fa notare come, in una ricerca che loro stessi hanno svolto in precedenza(4), hanno scoperto che solo alcune delle reti nazionali di azionisti sono di tipo farfallino e, cosa più importante, nel mondo anglosassone le componenti più fortemente connesse sono grandi rispetto alle dimensioni della rete.

In una struttura del genere i 3/4 circa della ricchezza restano nelle mani dei componenti del nucleo e quindi induce a una concentrazione della ricchezza. A questo proposito il gruppo di ricercatori fa notare come, in una ricerca che loro stessi hanno svolto in precedenza(4), hanno scoperto che solo alcune delle reti nazionali di azionisti sono di tipo farfallino e, cosa più importante, nel mondo anglosassone le componenti più fortemente connesse sono grandi rispetto alle dimensioni della rete.

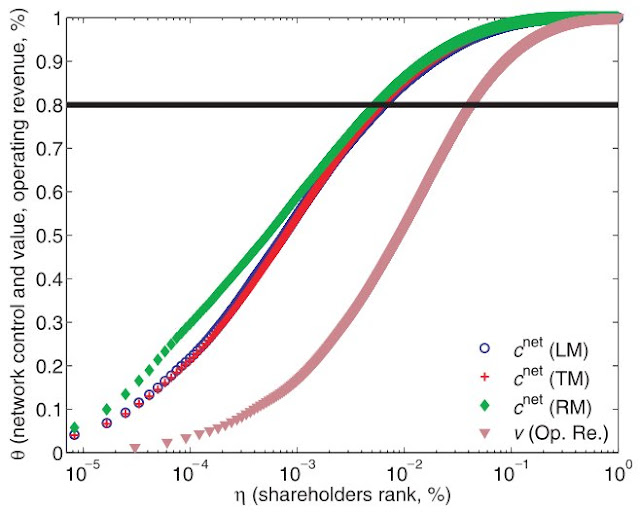

Il cuore dell'analisi, però, sta nel tentativo di rispondere alle questioni su quanto questo controllo è concentrato e chi sono i controllori principali. Alla prima domanda si risponde introducendo un nuovo parametro, $\eta^*$, che rappresenta proprio la frazione di controllori che concentrano l'80% del traffico della rete. Ebbene questo numero, in termini assoluti, coincide con appena 737 controllori, che coincide con un $\eta_1^* = 0.61\%$. Ed ecco che arriviamo, così, a quella superentità economica, quella sorta di signor mercato che tanto ha colpito molti dei commentatori della ricerca, che ha anche diffuso una classifica dei 50 principali attori economici della rete globale. Al di là dei nomi, però, il cuore della rete globale è comunque costituito per i 3/4 circa da intermediari finanziari, quindi sostanzialmente banche che mettono in collegamento uno con l'altro gente che fa affari con beni e servizi.

Ed ecco che arriviamo, così, a quella superentità economica, quella sorta di signor mercato che tanto ha colpito molti dei commentatori della ricerca, che ha anche diffuso una classifica dei 50 principali attori economici della rete globale. Al di là dei nomi, però, il cuore della rete globale è comunque costituito per i 3/4 circa da intermediari finanziari, quindi sostanzialmente banche che mettono in collegamento uno con l'altro gente che fa affari con beni e servizi.

Da una fotografia di questo genere si possono provare a trarre alcune conclusioni riguardo la stabilità della rete e la competizione dei mercati. Riguardo la stabilità sembra valere quanto già stabilito in lavori precedenti a questo(5, 6):

In questo senso, forse, la domanda con cui si conclude l'infografica della BBC, ovvero se tagliare o meno la spesa, può essere semplicemente sostituita dal bivio se continuare a sostenere un mercato che tende a concentrare in pochi soggetti la maggior parte del traffico finanziario o se, invece, stimolare la crescita di una economia diffusa, che riduca il livello di concentrazione. Probabilmente la seconda tendenza è quella alla base della nascita dei movimenti di protesta globali di questo periodo, rappresentati ad esempio da Occupy Wall Street. L'accostamento della ricerca a questi movimenti e il tentativo di trasformarla come la conferma dei timori dei movimenti è una preoccupazione che interessa anche gli stessi ricercatori, se Gattfelder sul suo blog scrive:

Entrambe le conclusioni, se verificate, dovrebbero suggerire un ripensamento e una riprogettazione delle dinamiche economiche mondiali sulla base di nuovi modelli.

(1) Vitali, S., Glattfelder, J., & Battiston, S. (2011). The Network of Global Corporate Control PLoS ONE, 6 (10) DOI: 10.1371/journal.pone.0025995

(2) Williamson O (1975) Markets and hierarchies, analysis and antitrust implications: a study in the economics of internal organization. Free Press, New York

(3) Broder A, Kumar R, Maghoul F, Raghavan P, Rajagopalan S, et al. (2000) Graph structure in the Web. Comput Netw 33: 309–320.

(4) Glattfelder JB, Battiston S (2009) Backbone of complex networks of corporations: The flow of control. Phys Rev E 80.

(5) Stiglitz JE (2010) Risk and global economic architecture: Why full financial integration may be undesirable. Working Paper 15718, NBER.

(6) Battiston S, Delli Gatti D, Gallegati M, Greenwald B, Stiglitz J (2009) Liaisons dangereuses: Increasing connectivity, risk sharing and systemic risk. Working Paper 15611, NBER.

(7) Gilo D, Moshe Y, Spiegel Y (2006) Partial cross ownership and tacit collusion. RAND J Econ 37: 81–99.

Riguardo la crisi, però, la BBC ha pubblicato on-line una interessante infografica con un po' di grafici, e il primo, legato al costo del prestito, sembra proprio confermare la direzione di una Europa spaccata tra Germania e Francia da un lato e Italia e Spagna dall'altro:

Inoltre il fatto che dei quattro è in Germania che il debito governativo è cresciuto più di tutti sembrerebbe suggerire che il problema, a differenza di quanto non si possa sostenere come libertari, non sia originato per nulla dai governi e dagli stati, ma dal settore privato. La Germania, però, ha due forti differenze rispetto agli altri tre paesi che la avvicinano soprattutto alle democrazie nord-europee: innanzitutto un peso dei politici sulla vita dei cittadini inferiore rispetto agli altri tre paesi, e questo alleggerisce sicuramente gli effetti della democrazia (e di qualunque altra forma di governo, per estensione) sulla vita quotidiana, e poi un minore costo del lavoro:

Ad essere veramente pignoli, però, il vero problema di questa crisi potrebbe essere non tanto la dinamica interna della rete economica, ma la sua struttura: Per provare a capire qualcosa in maniera il più sistematica possibile, Stefania Vitali, James Glattfelder e Stefano Battiston, tre ricercatori svizzeri, hanno utilizzato la topologia e la matematica delle reti per esaminare la rete economica globale(1). Iniziamo con la rete:

Dal punto di vista matematico possiamo scrivere delle quantità dello stesso genere se al peso $W_{ij}$ sostituiamo il controllo $C_{ij}$, ovvero una quantità reale in grado di pesare il controllo che l'azionista $i$ ha sull'azienda $j$. In questo caso, però, si porta a 0 il controllo nel caso indiretto, quindi se vogliamo capire quanto strettamente una rete è controllata dagli azionisti, i controlli indiretti non sono necessari. Il controllo della rete $c_i^{net}$ dell'azionista $i$ è quindi dato dalla formula \[c_i^{net} = \sum_j C_{ij} v_i + \sum_j C_{ij} c_j^{net}\] La presenza dei collegamenti indiretti, comunque, potrebbe essere la fonte del grande potere di controllo posseduto da alcuni azionisti.

Ad ogni modo la rete economica esaminata dai ricercatori è caratterizzata dai seguenti numeri: 600508 nodi e 1006987 collegamenti.

La topologia, però, entra in campo prima di iniziare con il vero e proprio calcolo del controllo. Ora possiamo esaminare la rete dall'otticadella connettività: in questo modo possiamo rappresentarla come un insieme di piccoli componenti connessi uno con l'altro, mentre i raggruppamenti più grandi contengono i pochi componenti che posseggono il reddito maggiore. Una rete di questo genere presenta, nell'ottica economica dell'articolo dei ricercatori di Zurigo, due caratteristiche topologiche interessanti. Innanzitutto c'è l'abbondanza di cicli di lunghezza due (mutue partecipazioni) o superiore. Questo genere di strutture sembrano legate con strategie anti-acquisizione, di riduzione dei costi delle transazioni, di condivisione del rischio, di incremento dei gruppi di interesse(2).

La seconda caratteristica è la presenza, all'interno degli agglomerati più grossi, di un unico componente fortemente connesso. Una struttura di questo genere è, in gergo tecnico, detta a farfallino(3):

Il cuore dell'analisi, però, sta nel tentativo di rispondere alle questioni su quanto questo controllo è concentrato e chi sono i controllori principali. Alla prima domanda si risponde introducendo un nuovo parametro, $\eta^*$, che rappresenta proprio la frazione di controllori che concentrano l'80% del traffico della rete. Ebbene questo numero, in termini assoluti, coincide con appena 737 controllori, che coincide con un $\eta_1^* = 0.61\%$.

Questo vuol dire che il controllo della rete è distribuito molto più inegualmente rispetto alla ricchezza. In particolare, gli attori di alto livello posseggono un controllo dieci volte maggiore di quello che ci si potrebbe aspettare sulla base della loro ricchezza.

Da una fotografia di questo genere si possono provare a trarre alcune conclusioni riguardo la stabilità della rete e la competizione dei mercati. Riguardo la stabilità sembra valere quanto già stabilito in lavori precedenti a questo(5, 6):

Quando una rete finanziaria è veramente densamente connessa si espone a rischi sistemici. Infatti, mentre durante tempi buoni la rete è (seemingly) robusta, nei tempi cattivi le aziende vanno sotto stress simultaneamente.E questo comportamente, inevitabilmente, aggrava una qualunque situazione di crisi. D'altra parte la presenza di queste superentità potrebbero costituire un blocco allo sviluppo stesso dei mercati(7). Il condizionale, in questo caso, è d'obbligo perché nell'identificazione e nello studio sistematico di queste superentità la ricerca è solo nelle sue fasi iniziali, senza contare che in altri studi anche alcune piccole strutture soprattutto di livello nazionale hanno fortemente influenzato alcuni settori dei mercati, come ad esempio i trasporti aerei, o l'industria automobilistica o quella metallurgica. In questo senso, dunque, se da una parte sembrano esserci ben poche incertezze sull'instabilità della rete di fronte alle crisi, dall'altra è difficile affermare che anche la crescita dei mercati è influenzata negativamente dalla presenza di queste superentità, di questo cuore nevralgico che semplicemente ha riportato nel mercato economico mondiale la stressa struttura elitaria sulla quale si basano i sistemi di governo di mezzo mondo.

In questo senso, forse, la domanda con cui si conclude l'infografica della BBC, ovvero se tagliare o meno la spesa, può essere semplicemente sostituita dal bivio se continuare a sostenere un mercato che tende a concentrare in pochi soggetti la maggior parte del traffico finanziario o se, invece, stimolare la crescita di una economia diffusa, che riduca il livello di concentrazione. Probabilmente la seconda tendenza è quella alla base della nascita dei movimenti di protesta globali di questo periodo, rappresentati ad esempio da Occupy Wall Street. L'accostamento della ricerca a questi movimenti e il tentativo di trasformarla come la conferma dei timori dei movimenti è una preoccupazione che interessa anche gli stessi ricercatori, se Gattfelder sul suo blog scrive:

a.) Pushing an economics or socio-political agenda.In definitiva ciò che si può concludere certamente è l'esistenza di una rete finanziaria che si concentra intorno a relativamente pochi soggetti (rispetto alla quantità di azionisti presenti nella rete mondiale). Esistono alcuni indizi che l'esistenza di queste superentità, che potrebbero essere in gergo giornalistico i componenti del così detto signor mercato, rendono la rete finanziaria una sorta di gigante dai piedi d'argilla, forte sui terreni pianeggianti, ma in difficoltà anche importanti di fronte alle crisi, mentre altri indizi, ancora non chiari, sembrano suggerire che potrebbero anche essere di ostacolo allo sviluppo stesso dei mercati, un po' come se le potenzialità del sistema fossero ormai raggiunte.

b.) Promoting conspiracy theories.

c.) An exact, unambiguous measurement of real-world control.

"Because interpreting and analyzing these kinds of data is difficult, [Davis] says, the analysis serves more as 'an impression of the moon's surface you get with a telescope. It's not a street map.'" Gerald Davis, economist at the University of Michigan in Ann Arbor, quoted from here.

Entrambe le conclusioni, se verificate, dovrebbero suggerire un ripensamento e una riprogettazione delle dinamiche economiche mondiali sulla base di nuovi modelli.

(1) Vitali, S., Glattfelder, J., & Battiston, S. (2011). The Network of Global Corporate Control PLoS ONE, 6 (10) DOI: 10.1371/journal.pone.0025995

(2) Williamson O (1975) Markets and hierarchies, analysis and antitrust implications: a study in the economics of internal organization. Free Press, New York

(3) Broder A, Kumar R, Maghoul F, Raghavan P, Rajagopalan S, et al. (2000) Graph structure in the Web. Comput Netw 33: 309–320.

(4) Glattfelder JB, Battiston S (2009) Backbone of complex networks of corporations: The flow of control. Phys Rev E 80.

(5) Stiglitz JE (2010) Risk and global economic architecture: Why full financial integration may be undesirable. Working Paper 15718, NBER.

(6) Battiston S, Delli Gatti D, Gallegati M, Greenwald B, Stiglitz J (2009) Liaisons dangereuses: Increasing connectivity, risk sharing and systemic risk. Working Paper 15611, NBER.

(7) Gilo D, Moshe Y, Spiegel Y (2006) Partial cross ownership and tacit collusion. RAND J Econ 37: 81–99.

Nessun commento:

Posta un commento